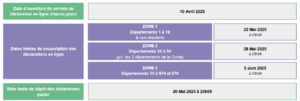

Calendrier de la campagne déclarative 2025

BOI-TVA-DED-40-10-10 8 janvier 2025

L’émetteur de la facture a la possibilité de régulariser une TVA facturée à tort :

La remise en cause par l’administration fiscale de la déduction de la TVA chez un assujetti constitue un élément nouveau de nature à ouvrir, au bénéfice du fournisseur, un nouveau délai de réclamation.

La TVA régularisée au titre d’opérations non taxées alors qu’elles sont imposables ou d’opérations facturées à un taux inférieur à celui légalement applicable est portée par l’assujetti sur :

Disponibles sur www.impots.gouv.fr

La taxe est régularisable par imputation.

Read more

BOI-TVA-DED-40-10-10 8 janvier 2025

Pour obtenir la restitution de la TVA qui lui a été facturée à tort, l’acquéreur doit :

A titre d’illustration, la condition d’impossibilité ou d’excessive difficulté est établie dans les cas suivants :

Néanmoins, la taxe facturée au titre d’une opération fictive, ne peut faire l’objet d’aucune déduction par celui qui a reçu la facture : Cette disposition a pour objet de prévenir et de réprimer des manœuvres frauduleuses portant sur la facturation de la TVA.

Read more

BOI-TVA-DED-40-10-10 8 janvier 2025

Toute personne qui mentionne la TVA sur une facture est redevable de cette taxe du seul fait de sa facturation. Il s’ensuit que lorsque la TVA a été facturée de manière erronée, elle reste en principe due par l’émetteur de la facture (article 283, 3° du CGI).

Cela peut se présenter dans les cas suivants :

>> Décision du TA de Nîmes du 28 mars 2025, n° 2301195 : La mention de la TVA prime sur le régime de dispense de l’article 257 bis

Toutefois, si elle est due, elle n’est pas pour autant déductible par le destinataire.

Lorsque la Taxe a été facturée par erreur au titre d’une opération exonérée ou à un taux supérieur, elle peut faire l’objet d’une régularisation sous certaines conditions.

>> Cette actualisation s’appuyant sur la jurisprudence nationale et européenne offre une plus grande sécurité juridique aux entreprises.

Read more

Sont considérées comme ayant leur domicile fiscal en France :

La LF 2025 complète l’article 4B du CGI avec un nouvel alinéa :

Les personnes qui satisfont à l’un au moins des 3 critères fixés ci-dessus ne peuvent toutefois pas être considérées comme ayant leur domicile fiscal en France lorsque, par application des conventions internationales relatives aux doubles impositions, elles ne sont pas regardées comme résidentes de France.

La LF inscrit dans le CGI la doctrine administrative traditionnelle en précisant explicitement que les personnes considérées comme non-résidentes par une convention fiscale ne peuvent être regardées comme ayant leur domicile fiscal en France, même si elles remplissent les critères de l’article 4B du CGI.

Cette disposition vient clarifier et sécuriser le statut fiscal des personnes non-résidentes de France suite à une jurisprudence du Conseil d’Etat (CE 5 février 2024, n° 469771) qui a fait primer la notion de domicile fiscal en droit interne sur celle de résident en droit conventionnel.

Read more