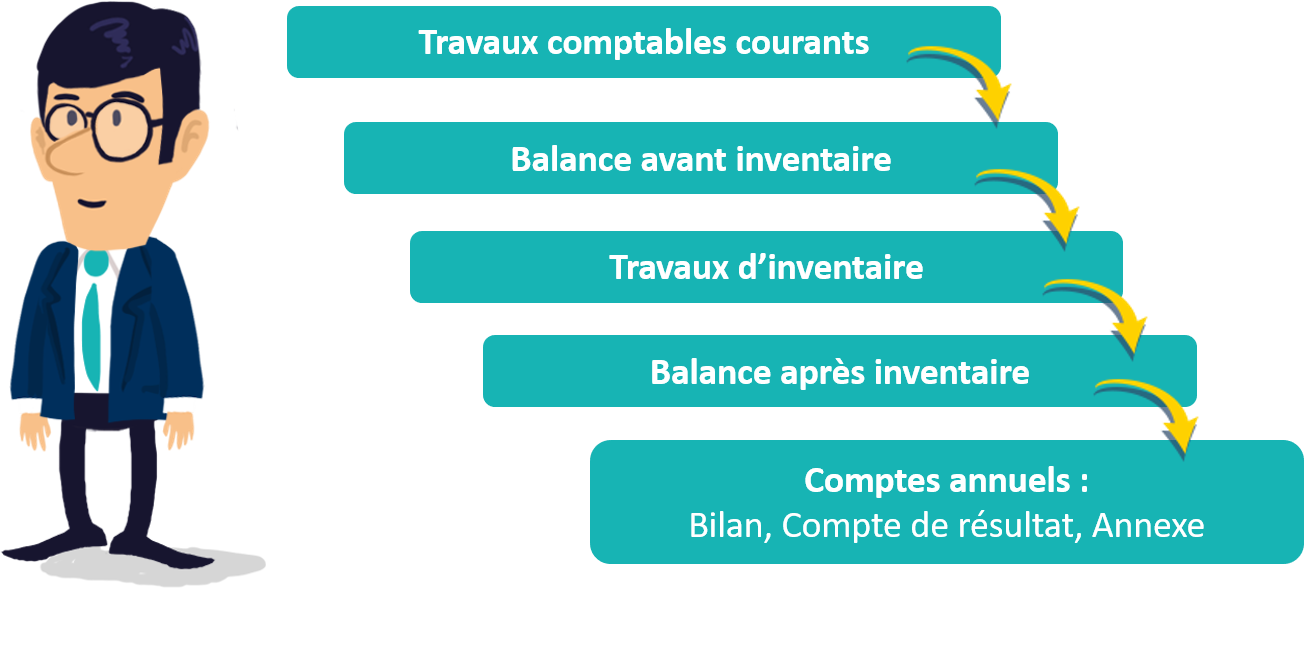

Le commissaire aux comptes est investi d’une mission légale de certification de la régularité de l’image fidèle et de la sincérité des comptes établis par le dirigeant d’entreprise et ses comptables.

Dans ce contexte, il peut être amené à s’appuyer sur les travaux de l’expert-comptable.

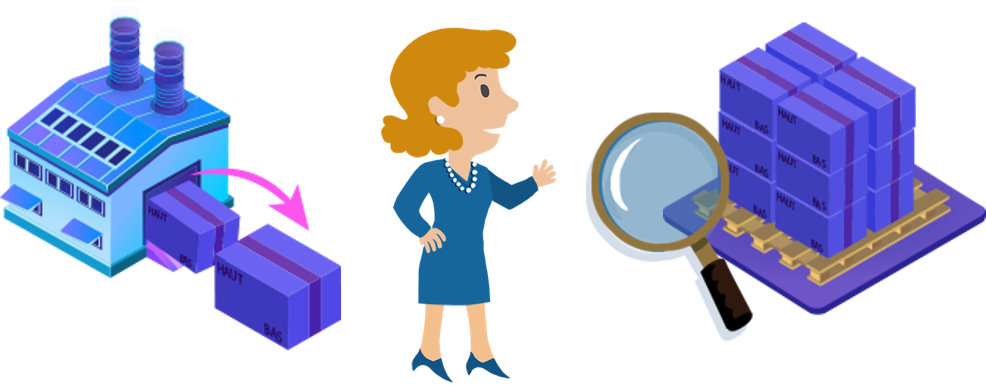

Il doit assister au moins 2 fois par mandat à l’inventaire physique des stocks.

Pour en savoir plus, se référer au parcours “Établissement et organes de contrôle des comptes annuels”

© Tous droits réservés