NOS FICHES “SAVOIR”

le 8 décembre 2025

Savoir faire la différence entre le choix d’opter pour une charge à payer ou une provision pour charges

le 15 septembre 2025

Savoir faire la différence entre le choix d’opter pour une charge à payer ou une provision pour charges

Savoir illustrer des décisions de fin d’exercice

le 8 décembre 2025

Les décisions de gestion de fin d’exercice consistent par exemple à transférer au bilan certaines charges pour augmenter le résultat de l’exercice au cours duquel elles ont été engagées.

La justification de ce transfert au bilan réside dans le caractère très spécial de ces charges, qui peuvent être considérées comme des investissements dans la mesure où ce sont les exercices ultérieurs qui bénéficieront sous forme de « produits », des « charges » engagées lors d’un exercice passé.

Il s’agit donc :

- soit d’« alléger » les charges de l’exercice en cours pour les répartir sur plusieurs exercices ultérieurs ;

- soit sur option, de passer en charges des dépenses immobilisables, comme les immobilisations d’une valeur unitaire inférieure à 500 € HT par exemple.

Pour en savoir plus, se référer au parcours « Les fondamentaux de la gestion »

Module 14 : Technique et cosmétique des états financiers

Issu du livre « Finance pour non-financiers » de Franck Nicolas, Edition Dunod.

© Tous droits réservés

Savoir illustrer des décisions de fin d’exercice

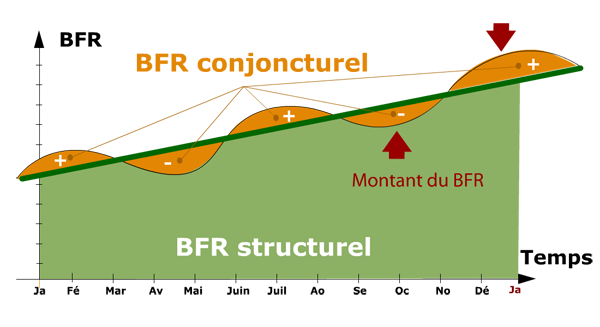

Savoir distinguer BFR structurel et BFR conjoncturel

le 29 septembre 2025

Savoir distinguer BFR structurel et BFR conjoncturel