NOS FICHES « EN PRATIQUE »

le 28 juin 2019

Avis d’expert – Utilisation du principe de prudence

le 23 juillet 2020

La prudence est un principe comptable principalement dominant dans les pays d’Europe (Allemagne, France, Italie, Espagne, etc.) où le système bancaire est prépondérant dans le financement des entreprises et préfère des règles comptables limitant le bénéfice distribuable à l’actionnaire.

Alors qu’a contrario, dans les pays anglo-saxons (États-Unis, Grande Bretagne, etc.) où le financement des entreprises est plutôt dominé par les marchés financiers présents au capital des entreprises, ce principe de prudence est secondaire pour privilégier le principe de fair-value ou d’image fidèle.

Issu du livre « Finance pour non financiers » de Franck Nicolas, Edition Dunod n°2.

© Tous droits réservés

Avis d’expert – Utilisation du principe de prudence

L’entreprise au carrefour des attentes de valeurs

le 9 juillet 2020

L’entreprise est au carrefour des attentes de valeurs pour chacun des acteurs qui l’entourent :

- les clients qui veulent trouver de la valeur dans les services ou produits qu’ils vont eux-mêmes intégrer dans leurs process ;

- les hommes, les salariés de l’entreprise, cherchent de la valeur dans la progression de leurs parcours dans l’entreprise ;

- les apporteurs de ressources financières au passif du bilan qui chacun attendent une rémunération en rapport avec le risque qu’ils estiment prendre dans leur participation au financement de l’opération. C’est de cette rémunération et de la création de valeur attendue plus spécifiquement par l’actionnaire de l’entreprise qu’il s’agit dans les enjeux de la mesure de la performance.

Issu du livre « Finance pour non financiers » de Franck Nicolas, Edition Dunod n°2.

© Tous droits réservés

L’entreprise au carrefour des attentes de valeurs

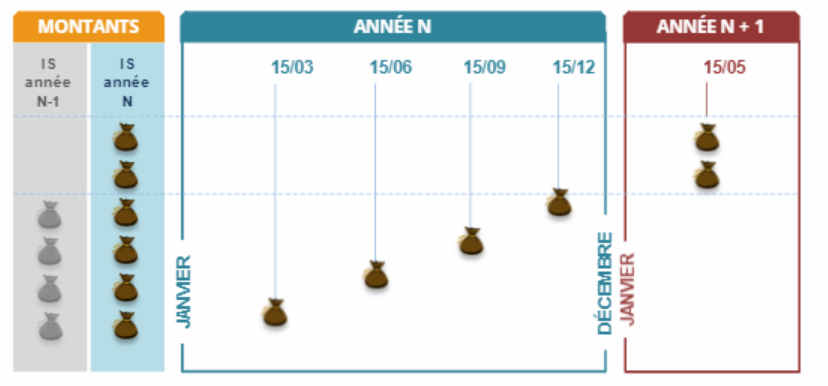

Contrôle des DEB et DES

le 14 octobre 2021

Un contrôle de l’exhaustivité des DEB (Déclaration d’Échanges de Biens) et des DES (Déclaration Européenne de Services) peut être mené auprès des partenaires communautaires.

Les DEB et les DES permettent à l’administration française d’exercer deux de ses missions :

- établir des statistiques du commerce extérieur de la France avec ses partenaires commerciaux, y compris ceux de l’Union européenne,

- et veiller au respect des règles fiscales concernant la TVA.

* Pour en savoir plus sur la DEB et la DES, rendez-vous dans notre article

Pour en savoir plus, se référer au parcours “Comprendre l’impact fiscal”

© Tous droits réservés

Contrôle des DEB et DES

Seuil de rentabilité opérationnelle par la lecture des SIG

le 25 juin 2020

Avant même de mesurer la performance attendue d’une entreprise par le lancement par exemple d’une nouvelle activité ou d’un nouvel investissement, il est en tout premier lieu « impérieux » de trouver le point d’équilibre.

Il s’agit pour le manager de déterminer le seuil de rentabilité (ou comment déterminer le niveau minimal de chiffres d’affaires à réaliser) pour dans un premier temps arriver à couvrir l’ensemble des charges nécessaires, c’est-à-dire pour obtenir un résultat opérationnel égal à zéro.

Le point mort donnera le niveau d’équilibre en quantité de biens ou de services vendus alors que le seuil de rentabilité le donnera en volume d’Euros.

En effet la comparaison de ce volume critique de chiffre d’affaires à atteindre pour ne pas perdre d’argent a minima, avec sa propre perception de l’impact de l’activité nouvelle sur son marché, est certainement le premier des indicateurs du risque encouru.

Par exemple, avant de lancer l’activité, plus le niveau du seuil de rentabilité se situe dans la tranche « haute » des estimations et plus le risque de faillite est « grand » !

Issu du livre « Comptabilité pour non-comptables» de Franck Nicolas, Edition Dunod.

© Tous droits réservés