Les entreprises acquittent en principe l’impôt sur les sociétés (IS) de manière spontanée, sur base de la déclaration de résultat souscrite auprès de l’administration fiscale.

L’IS est payé d’avance en se basant sur le montant de l’IS de l’année précédente.

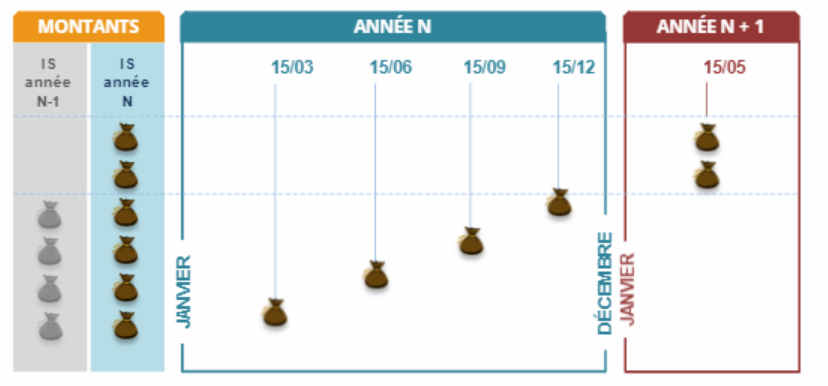

Quatre acomptes prévisionnels correspondants chacun à ¼ de l’IS de l’année N-1 sont versés au plus tard les 15 Mars, 15 Juin, 15 Septembre et 15 Décembre de l’année N.

Fin Décembre, on connait le bénéfice fiscal de l’année N : on peut calculer le montant réel de l’IS et régulariser la différence entre ce qui a été payé et ce qui est effectivement dû.

Le solde d’IS (IS de l’année N – les 4 acomptes versés en N) est à régler avant le 15 Mai de l’année N+1.

Notez bien, en terme de sortie de cash, que le paiement de ce solde se fait au même moment que le versement du 1er acompte prévisionnel de l’année N+1.

Le chef d’entreprise doit anticiper ses besoins de trésorerie à court terme.

Issu du livre « Comptabilité pour non comptables » de Franck Nicolas, Edition Dunod, 2013 – 2014.

© Tous droits réservés