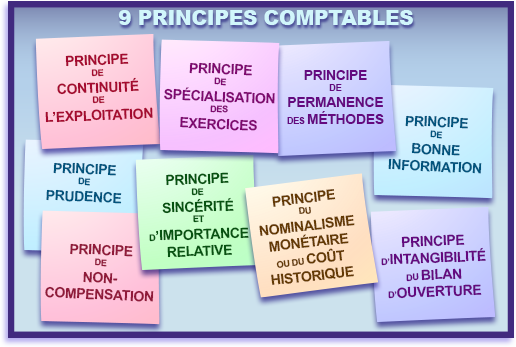

9 principes comptables régissent la présentation des états financiers, en précisant dans quel esprit les comptes doivent être établis, parmi lesquels se trouve le principe de bonne information.

Le principe de bonne information (Transparence) a pour objectif de fournir aux lecteurs des états financiers une information suffisante et significative permettant de les interpréter.

En France par exemple, le PCG (Plan Comptable Général) précise que les informations comptables doivent donner une description adéquate, loyale, précise et complète des opérations, événements et situations.

Pour en savoir plus : Parcours P24 « Préparation des états de synthèse : les opérations d’inventaire »

Issu du livre « Finance pour non financiers» de Franck Nicolas, Édition 2, Dunod.

© Tous droits réservés