Maîtrise du BFR

Read more

Maîtrise du BFR

Read more

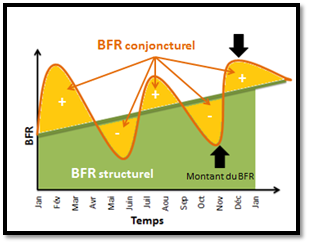

Le BFR (Besoin en Fond de Roulement) est un vrai besoin pour l’entreprise.

Tout d’abord, on parle de besoin en fonds de roulement parce que dans la majorité des cas, l’écart est positif. Il correspond donc à un « besoin » de financement.

En effet, à condition de règlement le plus souvent équivalente, par exemple 45 jours, le prix de vente étant supérieur au prix d’achat, il semble logique que le montant des créances clients soit supérieur au montant des dettes fournisseurs.

De plus, si le besoin de stocks est nécessaire, la différence entre les emplois et les ressources d’exploitation dans les entreprises en mode B-to-B (« Business to Business ») est le plus souvent positive, il s’agit bien d’un besoin.

Pour en savoir plus, se référer au parcours « Les bases de l’analyse financière »

Module 22 : Solvabilité et liquidité financière

Issu du livre « Finance pour non-financiers » de Franck Nicolas, Edition Dunod, 2012.

© Tous droits réservés

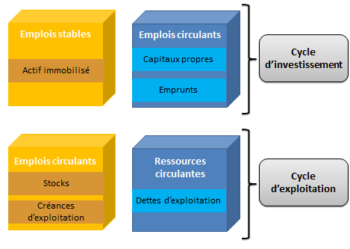

Les éléments stables et les éléments circulants apparaissent au bilan de l’entreprise. Tout d’abord, le bilan est un état présentant à une date donnée :

Les emplois, tout comme les ressources, peuvent être groupés en 2 grandes masses selon qu’ils ont un caractère stable ou circulant.

Ainsi, les emplois peuvent être groupés en 2 grandes masses :

De même, les ressources peuvent être groupées en 2 grandes masses :

Pour en savoir plus, se référer au parcours « Les fondamentaux de la gestion »

Module 12 : De la vision comptable à la vision financière

Issu du livre « Finance pour non-financiers » de Franck Nicolas, Edition Dunod, 2012.

© Tous droits réservés

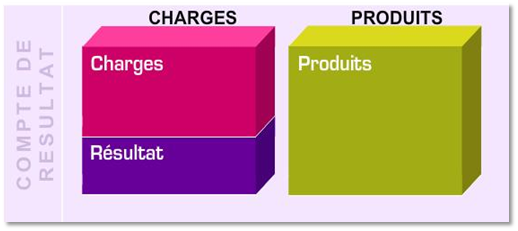

Néanmoins, il est indispensable de savoir ce qui se « cache » derrière le résultat. Pour cela, il faut distinguer ce qui relève de l’exploitation, de la politique financière et des éléments exceptionnels.