Le résultat d’un exercice est un chiffre très important aussi bien pour les gestionnaires que pour les investisseurs.

Néanmoins, il est indispensable de savoir ce qui se « cache » derrière le résultat. Pour cela, il faut distinguer ce qui relève de l’exploitation, de la politique financière et des éléments exceptionnels.

Sauriez-vous donc définir le compte de résultat ?

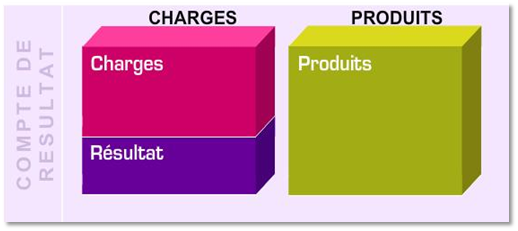

Comme le bilan, le compte de résultat se présente sous la forme d’un tableau en deux parties où sont portées par convention :

- A gauche, les opérations diminuant le résultat : ce sont les charges.

- A droite, les opérations augmentant le résultat : ce sont les produits.

Si, à la fin de la période, le cumul des produits est supérieur au cumul des charges, le solde représente le résultat bénéficiaire de la période. Par convention, on l’inscrit à gauche, ce qui permet d’équilibrer les deux colonnes du compte.

Le compte de résultat permet de faire ressortir le résultat net de l’entreprise : c’est-à-dire ce que l’entreprise a gagné (appelé aussi bénéfice) ou ce que l’entreprise a perdu (appelé aussi perte) au cours de la période. Le résultat net sera inscrit au niveau du bilan dans les capitaux propres pour le même montant, bien sûr !*

Pour en savoir plus, se référer au parcours « Les fondamentaux de la gestion »

Module 12 : Le compte de résultat

Issu du livre « Finance pour non-financiers » de Franck Nicolas, Edition Dunod, 2012.

© Tous droits réservés