NOS FICHES “SAVOIR”

le 27 octobre 2025

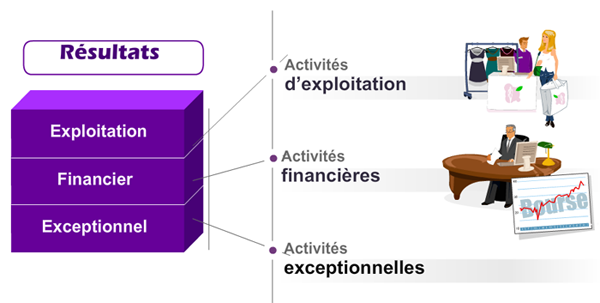

Savoir ce que représentent les activités financières du Compte de résultat

le 18 août 2025

Savoir ce que représentent les activités financières du Compte de résultat

Savoir ce que représentent les activités d’exploitation du Compte de résultat

le 1 septembre 2025

Savoir ce que représentent les activités d’exploitation du Compte de résultat

Savoir ce que représentent les activités exceptionnelles du Compte de résultat

le 4 août 2025

Savoir ce que représentent les activités exceptionnelles du Compte de résultat

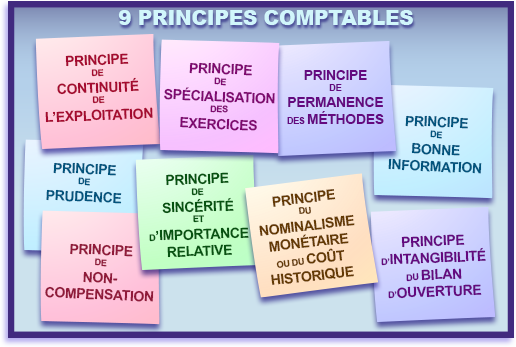

Savoir les 9 principes comptables

le 24 novembre 2025

9 principes comptables régissent la présentation des états financiers, en précisant dans quel esprit les comptes doivent être établis, à savoir :

- le principe de continuité de l’exploitation,

- le principe de non-compensation,

- le principe de prudence, le principe de bonne information,

- le principe de spécialisation des exercices,

- le principe de permanence des méthodes,

- le principe d’intangibilité du bilan d’ouverture,

- le principe de sincérité et

- le principe du nominalisme monétaire ou du coût historique.

Pour en savoir plus : Parcours P24 « Préparation des états de synthèse : les opérations d’inventaire »

Issu du livre « Finance pour non financiers» de Franck Nicolas, Édition 2, Dunod.

© Tous droits réservés