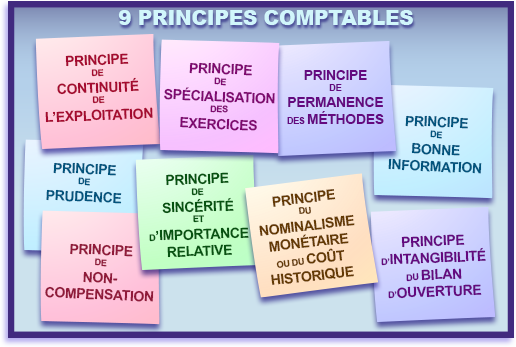

9 principes comptables régissent la présentation des états financiers, en précisant dans quel esprit les comptes doivent être établis, parmi lesquels se trouve le principe de permanence de sincérité et d’importance relative.

Le principe de sincérité et d’importance relative (Code du Commerce Art. L120-2 – Materiality) se réfère à l’alinéa 1 de l’article L120-2 du code du commerce :

« La comptabilité doit être conforme aux règles et procédures en vigueur qui sont appliquées afin de traduire la connaissance que les responsables des comptes annuels ont de la réalité et de l’importance relative des évènements enregistrés ».

Ainsi par exemple, le principe d’importance relative autorise la possibilité de regrouper plusieurs sous-comptes dans un compte global si les comptes prévus par les normes sont trop détaillés par rapport aux besoins de l’entreprise.

Pour en savoir plus : Parcours P24 « Préparation des états de synthèse : les opérations d’inventaire »

Issu du livre « Finance pour non financiers» de Franck Nicolas, Édition 2, Dunod.

© Tous droits réservés