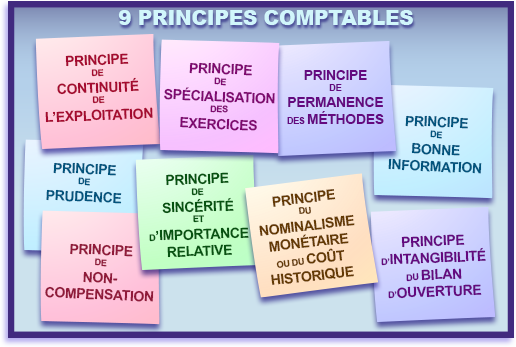

9 principes comptables régissent la présentation des états financiers, en précisant dans quel esprit les comptes doivent être établis, parmi lesquels se trouve le principe de permanence de non-compensation.

Le principe de non-compensation (Code du Commerce Art. L123-19) interdit la compensation de postes d’actifs et de passifs entre eux, ou de postes de charges et de produits entre eux, comme par exemple une créance sur un client ne peut être annulée par une dette fournisseurs à l’égard de ce même client, etc.

Pour en savoir plus : Parcours P24 « Préparation des états de synthèse : les opérations d’inventaire »

Issu du livre « Finance pour non financiers» de Franck Nicolas, Édition 2, Dunod.

© Tous droits réservés