Nous allons consacrer quelques articles détaillant les grandes mesures introduites par la loi de finances pour 2020.

Nous commençons cet examen par l’une des mesures les plus emblématiques de cette loi de finances : les modifications apportées à l’imposition sur le revenu.

La réduction de l’imposition sur le revenu : une des mesures phares du budget 2020

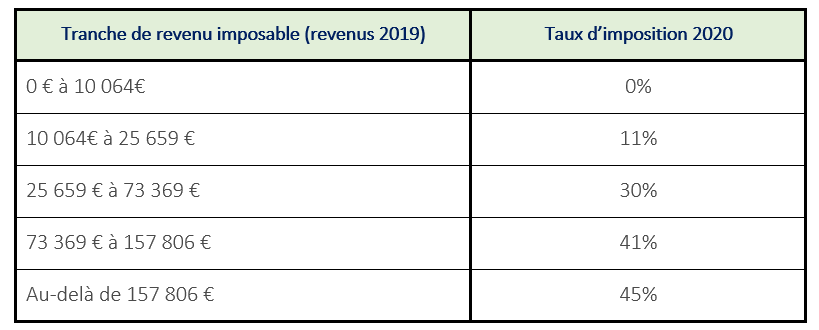

Cette réduction est estimée à hauteur de 5 milliards d’euros pour la France entière. Elle concerne les deux premières tranches d’imposition (la première tranche va désormais de 10 064 € à 25 659 € et la seconde tranche va de 25 659 € à 73 369 €).

La première tranche subit une double évolution pour le contribuable en comparaison avec les revenus de 2018 :

- une réduction du taux d’imposition qui passe de 14% à 11%, ce qui constitue une diminution de 3 points du taux ;

- une diminution du plafond d’imposition qui passe de 27 794 € à 25 659 €.

Pour la seconde tranche d’imposition sur le revenu, le seuil d’entrée de cette tranche est fixé ainsi à 73 369 € contre 74 517 € en 2019 et le taux d’imposition est maintenu à 30 %.

La grille d’imposition sur le revenu est désormais celle qui figure dans le tableau qui suit :

Quel est l’objectif visé par ces changements ?

L’objectif majeur est de faire progresser le pouvoir d’achat des contribuables les plus modestes.

Le gain moyen annuel par foyer est estimé à 350 € pour la tranche à 11% et à 125 € par foyer pour la tranche à 30%.

Prenons un exemple concret …

José travaille comme salarié dans un studio de production de livres audio. Il gagne 2 200 € nets par mois, soit 26 400 € par an.

- La part de ses revenus comprise entre 0 € et 10 064 € sera imposée à 0%.

- La part de ses revenus comprise entre 10 064 € et 25 659 € sera imposée à 11% soit : 15 595 € x 11% = 1 715 €.

- La part de ses revenus comprise entre 25 659 et 73 369 € sera imposée à 30%, soit : 741 € x 30% = 222 €.

Au total, José paiera un impôt sur le revenu de : 1 715 € + 222 € = 1 937 €.

En comparant ce montant avec celui qu’il aurait payé si le barème de l’année précédente avait été maintenu, le gain est de 364 €.

Article rédigé par Michel TERNISIEN

Économiste et membre de la Compagnie des Conseils et Experts Financiers (CCEF)

© Tous droits réservés