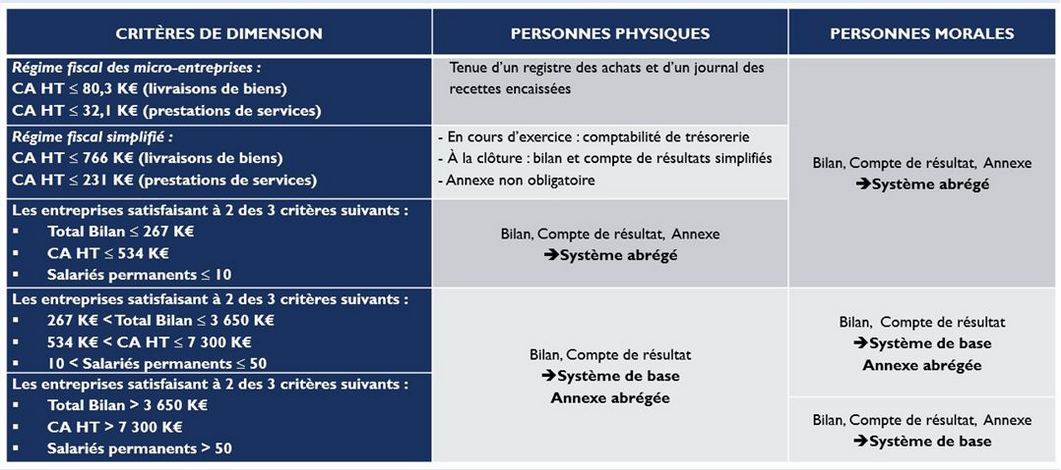

Avant chaque 31 Janvier, l’employeur est dans l’obligation de déclarer la DADS

Qu’est-ce que la DADS ? Que contient-elle ?

Avant chaque 31 Janvier, l’employeur est dans l’obligation d’envoyer à la CRAM1, la CARSAT2 et aux organismes de retraite et de prévoyance, une déclaration dans laquelle figure, entre autres, pour chaque salarié :

- l’identification du salarié

- la nature de l’emploi exercé par le salarié, ses horaires, son statut, etc.

- le montant total des rémunérations brutes, nettes, imposables, des avantages en nature, des remboursements etc. payés au cours de l’année précédente.

- l’identification de l’entreprise (secteur d’activité, nombre de salariés, etc.)

Cette déclaration appelée Déclaration Annuelle des Données Sociales (ou encore DADS) est commune à la fois à l’administration fiscale ainsi qu’aux organismes de sécurité sociale.

La DADS est généralement dématérialisée et elle répond à une norme bien précise et doit respecter un cahier des charges.

La DADS permet de calculer :

- le net imposable des salariés (montant qui est reporté sur la feuille impôt),

- les droits à la retraite,

- le taux d’accident du travail.

NB : A partir de Janvier 2018, certaines entreprises sont exonérées de l’envoi de la DADS sous réserve de remplir un certain nombre de critères. Pour plus d’information, consultez le site dsn-info.fr

1 CRAM : Caisse Régionale d’Assurance Maladie

2 CARSAT : Caisse d’Assurance Retraite et de la Santé Au Travail