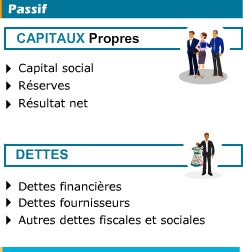

Que retrouve-t-on dans la rubrique passif du bilan ?

| Capital social | Représente les apports faits à la société par les associés ou les actionnaires. Il ne peut pas être modifié sans l’observation d’une procédure juridique spécifique, encore appelée la règle de fixité du capital social. |

| Réserves | Sont constituées grâce aux bénéfices antérieurs réalisés par l’entreprise et non distribués. |

| Résultat net | Correspond au bénéfice ou à la perte réalisée pendant l’exercice. |

| Dettes financières | Regroupent les emprunts contractés auprès des établissements de crédit et les autres dettes financières comme les apports temporaires en compte courant versés par les associés. L’ensemble pourra être intitulé la « Dette ». |

| Dettes fournisseurs | Sont constituées de ce qui est dû aux fournisseurs d’exploitation ou aux fournisseurs d’immobilisations, en attente de règlement à la clôture. |

| Autres dettes fiscales et sociales | Regroupent notamment les dettes fiscales et sociales mais aussi les salaires à payer. |

Pour en savoir plus, se référer aux parcours “Les fondamentaux de la gestion«

Module 11 : La notion de Bilan / Module 12 : Lecture des états financiers

Issu du livre « Finance pour non-financiers » de Franck Nicolas, Edition Dunod, 2012.

Issu du livre « Comptabilité pour non comptables » de Franck Nicolas, Edition Dunod, 2013 – 2014.

© Tous droits réservés