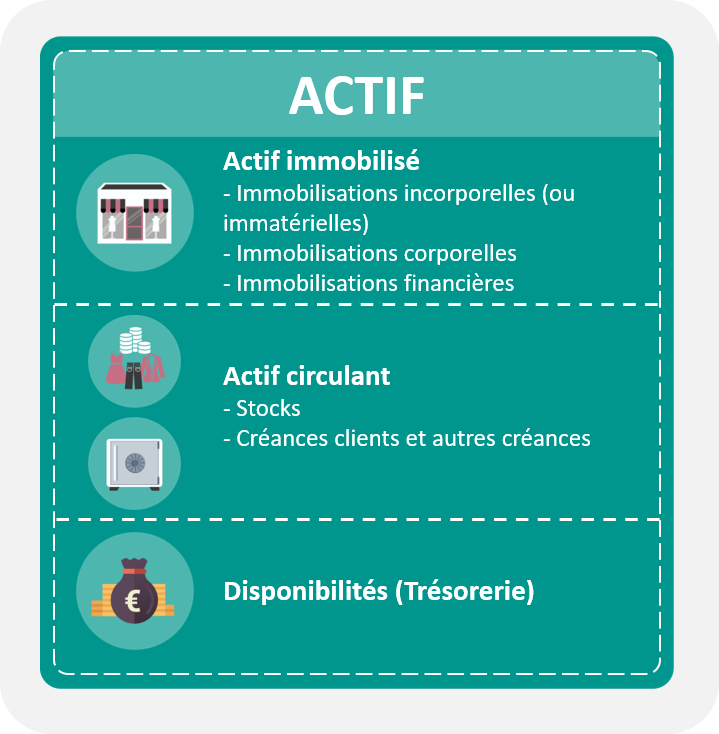

Que retrouve-t-on dans la rubrique Actif du bilan ?

| Immobilisations incorporelles | Représentent des biens ou des droits n’ayant pas un caractère matériel (que l’on ne peut pas « toucher »); Exemple: brevets, logiciels, fonds de commerce achetés, droit-au-bail et marques. |

| Immobilisations corporelles |

Enregistrent des biens matériels destinés à servir de façon durable à l’activité de l’entreprise. Exemple : Terrains, Construction, Machines, Installation techniques, Meubles, Matériel de bureau, Matériels de transport. |

| Immobilisations financières |

Représentent principalement et à titre d’exemple des détentions de quotepart de capital de filiales (appelés titre de participation) ou des dépôts et cautionnements versés à des tiers à titre de garantie, ainsi que des avances accordées aux filiales ou occasionnellement à des salariés. |

| Stocks | Correspond à l’état des stocks au moment du bilan, c’est à dire des valeurs d’exploitation destinées à être vendues ou consommées dans l’exercice. Ils sont composés par les matières premières, les marchandises, les produits en cours de fabrication ou les prestations de service en cours de réalisation et les produits finis. |

| Créances clients et Autres créances |

Sont constituées des factures par les clients, les créances fiscales et sociales. Exemple : Créances facturées à ses clients, créances ou acomptes faites au personnel ou aux organismes sociaux ou à l’état, acomptes versés aux fournisseurs. |

| Disponibilités | Composé des éléments suivants : • Banque et valeur mobilière de placement : Correspondent aux comptes bancaires et types de placement de trésorerie à court terme. • Caisse : Correspond à l’argent liquide détenu par l’entreprise. |

Pour en savoir plus, se référer aux parcours “Les fondamentaux de la gestion“

Module 11 : La notion de Bilan / Module 12 : Lecture des états financiers

Issu du livre « Finance pour non-financiers » de Franck Nicolas, Edition Dunod, 2012.

© Tous droits réservés